【暦年贈与等の取り扱い変更について】

令和6年1月1日以降に適用される税法によって、暦年贈与等の取り扱いが変更となります。

当HPでも記事を掲載しておりますので、詳しくは以下のリンクよりご確認下さい。

状況

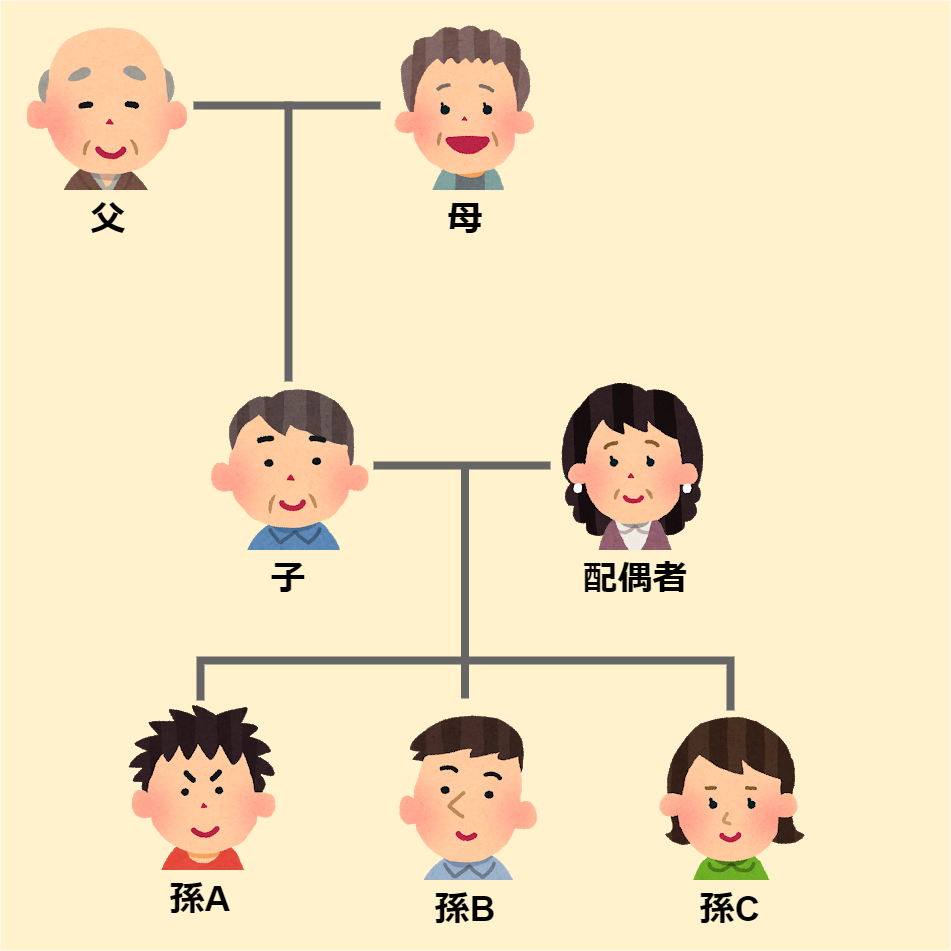

関係図

父(会長)及び母が高齢のため、将来事業承継する子や孫に自社株を贈与し、経営権を譲渡したい

ご提案と解決

暦年贈与(基礎控除額:110万円)の範囲内であれば、贈与税はかからないと説明しました。

また、贈与税率の一番低い税率で贈与すれば、贈与税は納付になりますが、株はより多く贈与できるとご説明しました。

父母及び子・孫と話し合いの場を設けて頂き、結果、暦年贈与(基礎控除額:110万円)の範囲内で子と孫3人にそれぞれ株の贈与を行うことにしました。

専門家よりコメント

相続又は遺贈によって財産を取得した人が、相続が発生した時から3年以内に贈与を受けていた場合、その贈与を受けた財産を相続財産に含めて申告しなければなりませんが、贈与税を納めていれば相続税納付時に支払った贈与税を控除できます。

無料面談のご案内

「少しでも話を聞いてみたい」「不安がある」という方は、お気軽にお問い合わせください。

当センターは無理な勧誘は一切行いませんので、ご相談だけでも安心してお問い合わせください。

当センターは無理な勧誘は一切行いませんので、ご相談だけでも安心してお問い合わせください。